Форма 2 отчета о прибылях и убытках – образец и бланк

Предоставляемый отчет по форме 2 показывает итоговые результаты деятельности компании за определенный период. В нем сопоставляются суммы доходов и расходов, указывается, откуда они взялись, и делается соответствующий вывод о получении прибыли и убытков. Наравне с бухгалтерским балансом данный вид отчетности предприятия позволяет анализировать различные источники дохода. С его помощью не только анализируются полученные суммы от продажи и других операций, но и находятся неиспользованные возможности. Чтобы правильно заполнить этот финансовый документ, специалисты бухгалтерских отделов ориентируются на образец бланка.

Отчет о прибылях и убытках как заполнять?

Форма 2 были принята приказом Минфина 2010-го года. Соответственного скачать пример бланка можно на официальном сайте департамента или любом другом портале. После скачивание примера бланка найдите еще и образец правильного заполнения документа. В каждое поле бланка вписывайте актуальную информацию для вашего предприятия. Например, все доходы сгруппированы следующим образом:

- выручка;

- участие в других компаниях;

- проценты;

- прочие.

Например, в последнюю группу следует вписывать поступление от основных средства, штрафов, пени и неустойки. Расходы классифицированы так:

- себестоимость продаж;

- коммерческие расходы;

- управленческие;

- проценты;

- прочие.

Строку с прочими расходами формы 2 необходимо заполнить по примеру строки с прочими доходами.

Строка 2410 отчета

Чтобы заполнить строку 2410, нужно знать несколько параметров. Формула расчета выглядит так:

условный расход по прибыльному налогу + постоянное обязательство по налогам + отложенный актив по налогам – постоянный актив по налогам – отложенное налоговое обязательство.

Чтобы выполнить расчет текущего налога в строке 2410 правильно, приведем пример:

При доходе компании в 1 млн руб был насчитан условный налог – 200 тыс руб (20%). Постоянные налоговые обязательства – 50 тыс руб, отложенные налоговые активы и обязательства – 15 тыс руб и 10 тыс руб соответственно.

В итоге заполним эту строку в бланке: 200 тыс + 50 тыс + 15 тыс – 10 тыс = 255 тыс руб.

Строка 1370

Остатки по нераспределенному доходу, а также по непокрытому убытку записываются в 170-й строке. Когда за прошлые годы их не было, то строка 1370 отчета о прибылях и убытках форма 2 должна сходиться со строкой 2400, которая заполняется сведениями по чистой сумме прибыли/убытка.

Упрощенный баланс и отчет о прибылях и убытках для малого бизнеса

Скачать пример этого бланка можно по ссылке: В него записывается основная информация предприятия:

- ИНН,

- КПП,

- название,

- ОКВЭД,

- ОКПО,

- форма по собственности и организационно-правовая форма.

Для малых предприятий баланс состоит из пяти строк активов и шести – пассива.

Бланк отчета о прибылях и убытках форма 2

Форму 2 можно скачать здесь: Такой отчет о прибылях и убытках показывает все результаты организации за последний период. Отчетность может предоставляться за 1,2,3 квартала и за один год. Другими словами, она является нарастающим итогом. Если в документе будут отрицательные показатели, то их заполнять нужно в круглых скобках. Все доходы и расходы делятся на обычные и прочие.

Бланк

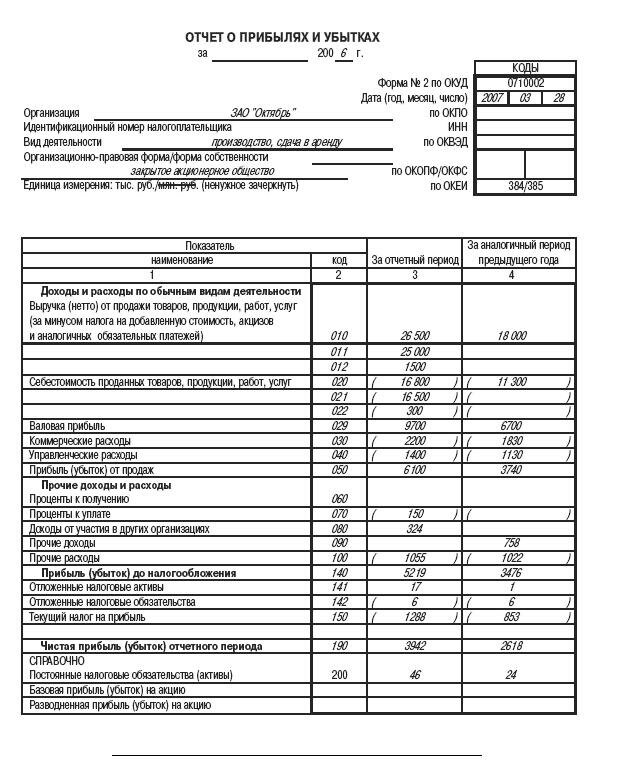

Пример отчета о прибылях и убытках форма 2

Для примера приведем образец формы 2 по ОКУД.

По образцу можно сделать вывод, что сначала записываются реквизиты предприятия, ее название и вид деятельности. Все показатели заполняются в табличном виде. Возле каждого показателя указывается его код, а также соответствующая сумма в этом и в предыдущем периоде.

Как проводят анализ отчета о прибылях и убытках?

Основная задача анализа – определение факторов, которые больше всего повлияли на финансовые показатели. Проанализировав данный документ, можно понять, в каком направлении развиваться далее. Сначала нужно понять, что изменилось за отчетный период по сравнению с предыдущим. Аналитиков интересуют относительные и абсолютные изменения, далее выделяются ключевые параметры, повлиявшие на прибыль/потерю. Выполняется еще и факторный анализ, дающие возможно оценить изменения прибыли/убытка из-за влияния определенного фактора. Например, оценивается, сколько было потеряно компанией в результате падения выручки. Обязательно анализируется, как на прибыль/убыток повлияло количество проданных товаров и цена продукции.